Las expectativas de inflación juegan un papel principal en la mayoría de los modelos macroeconómicos orientados a la política monetaria. La evidencia empírica sobre los factores que afectan las expectativas es, sin embargo, relativamente reciente y parcial.

Durante el segundo semestre de 2020 el Banco Central del Uruguay anunció y comenzó a implementar una serie de cambios en su política monetaria con el objetivo de reducir la tasa de inflación de forma paulatina pero permanente. Al momento del anuncio, las autoridades pronosticaron una caída gradual hacia 3,7% en 2024 como consecuencia de las medidas de política monetaria adoptadas y el presidente del Banco Central del Uruguay expresó que “con una inflación en 3% o 4%, será más sencillo que el uruguayo confíe en su moneda".

¿Qué impacto tiene este tipo de noticias sobre las expectativas de inflación de los agentes económicos? El documento de trabajo 003-2022 del Banco Central del Uruguay provee una respuesta para el caso de las firmas: una reducción de 0,5 puntos porcentuales que persiste al menos durante los siguientes seis meses y es consistente con la reducción esperada de los costos de las firmas.

Identificar este tipo de efectos causales requiere contar con datos granulares sobre las expectativas de inflación de las firmas. La

Encuesta de Expectativas Empresariales realizada por el INE para el BCU es una de las pocas encuestas sobre expectativas de inflación a nivel mundial con información cuantitativa y representativa del universo de empresas en el país. Pero más importante, requiere controlar que de manera aleatoria un grupo de empresas reciba la noticia mientras que otro grupo no, actuando este último como un punto de referencia o control. Entonces, de la comparación de comportamiento de las expectativas entre ambos grupos de empresas surge la identificación del impacto de la información recibida. Este fue el ejercicio realizado por los autores, a través del cual se llega a la respuesta antes indicada.

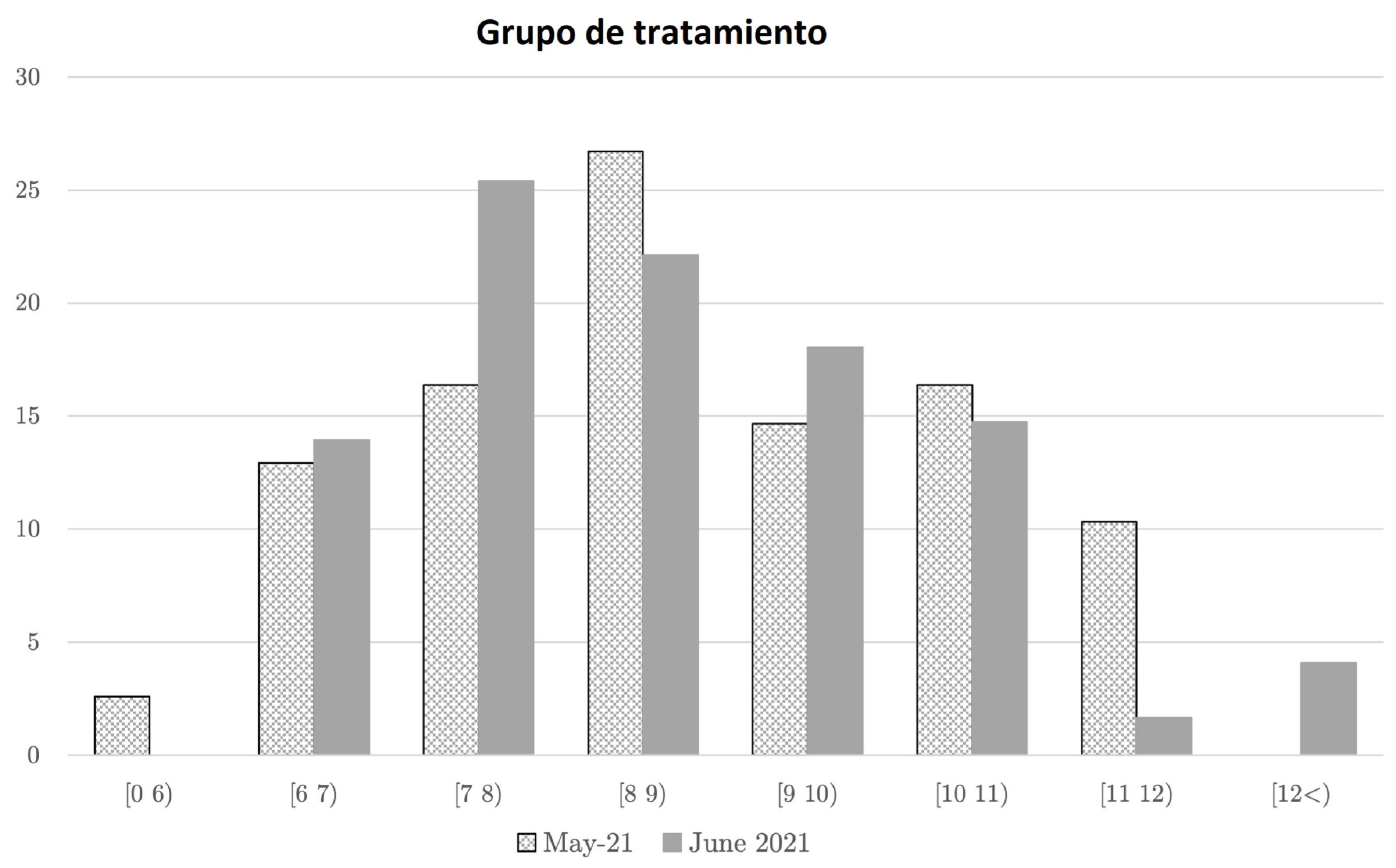

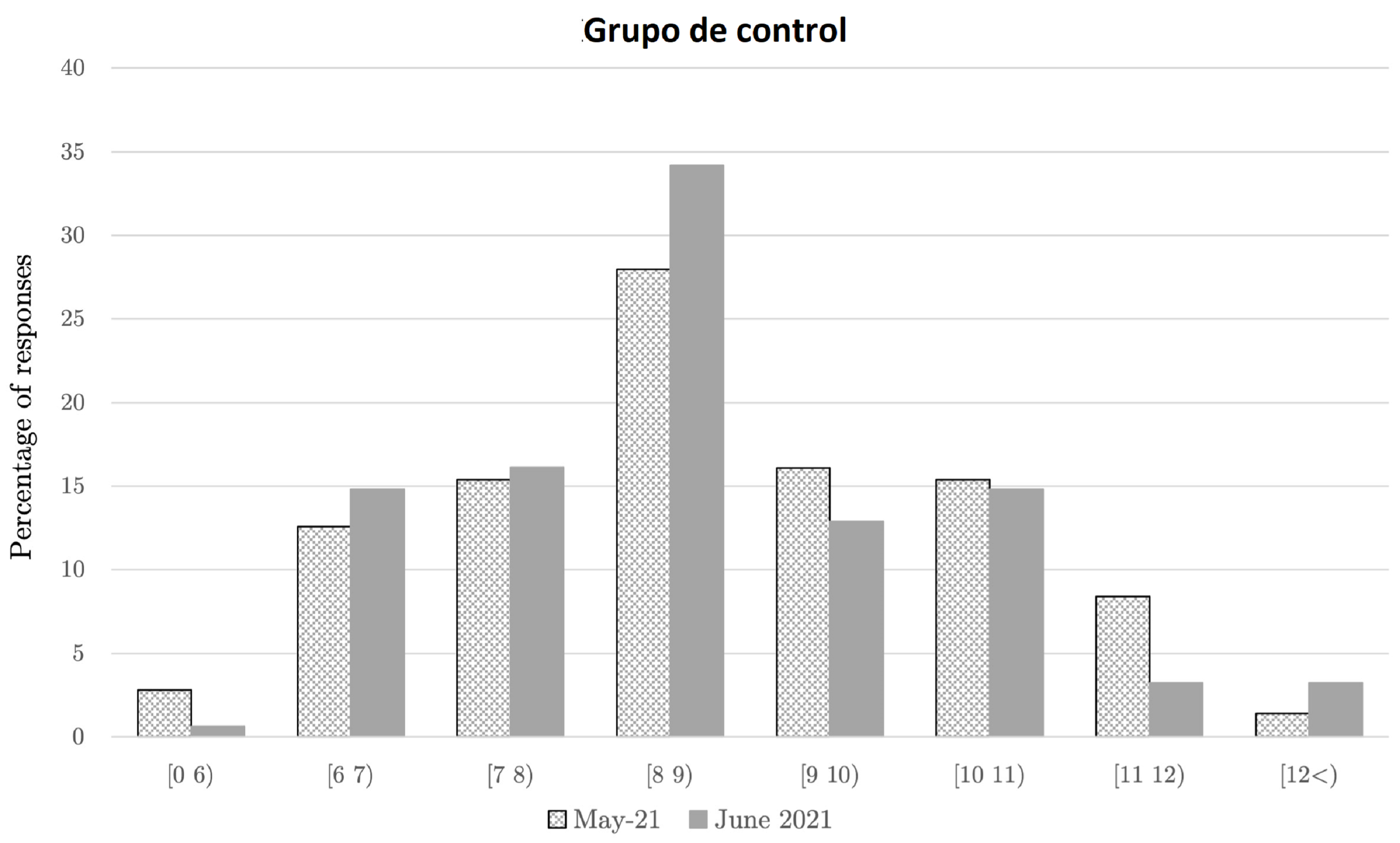

Visualmente, en el gráfico se puede apreciar el corrimiento de las respuestas hacia la izquierda en el grupo que recibió la información, o grupo de tratamiento. Sin embargo, la distribución de respuestas dentro del grupo que no recibió la información, o grupo de control, permanece prácticamente inalterada antes y después del tratamiento, que tuvo lugar en el mes de junio de 2021.

En el documento de trabajo al que se puede acceder en el siguiente enlace se brindan detalles metodológicos y se profundiza en estos y otros resultados obtenidos mediante esta investigación.

Documento de trabajo

| Caruso Bloeck, M, Mello, M. & Ponce, J. (2022). News of disinflation and firms' expectations: new causal evidence.

Documento de trabajo, 003-2022. Banco Central del Uruguay. |