Las calificaciones crediticias soberanas analizan el riesgo de que un gobierno incumpla con sus obligaciones de deuda. Las principales calificadoras de riesgo (Moody's, Standard and Poor's y Fitch) basan la calificación del riesgo considerando factores económicos, sociales y políticos; y utilizan para ello un código alfanumérico que cuantifica dicho riesgo. Según esta calificación los países pueden clasificarse como de grado inversor o especulativo. Tener grado inversor es muy relevante, ya que reduce el costo de financiamiento y expande el grupo de potenciales inversores de una economía.

En el Documento de Trabajo de BCU XX, los autores proponen predecir si un activo soberano tiene o no estatus de grado inversor sobre una base anual, considerando como variables explicativas un conjunto de variables macroeconómicas y variables de análisis de texto obtenidas de los informes emitidos por la agencia calificadora Fitch entre 2000 y 2018 para 91 países.

Como contribución a la literatura relacionada a la temática, se pueden destacar varios puntos. En primer lugar, se incluyen variables explicativas adicionales a las macroeconómicas, que permiten mejorar la predicción del grado de inversión soberana, utilizando para ello una variedad de modelos de machine learning. En segundo lugar, se utilizan los informes de calificación de Fitch, mientras que la mayor parte de la literatura utiliza los informes de Moody's y S&P, por lo que los autores contribuyen a la generalización y discusión de los resultados. Finalmente, en lugar de utilizar el rating de calificación soberana (compuesto por 22 puntajes de calificación en el caso de la calificadora Fitch), se intenta explicar mediante diferentes modelos el grado de inversión de un país por año, a través de un problema de clasificación binaria.

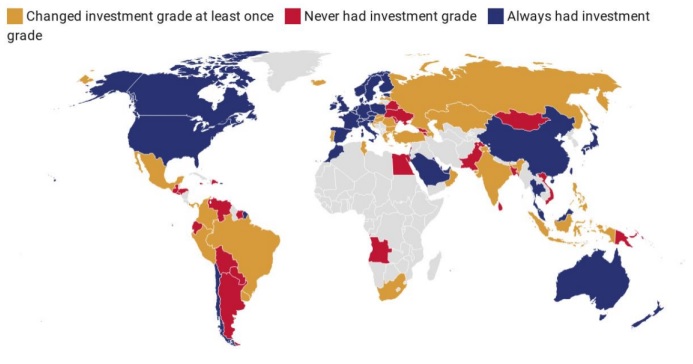

De acuerdo a Fitch (2020), los países con una calificación mayor o igual a BBB- se consideran de grado inversor, mientras que los países con calificaciones inferiores se consideran países con activos de clase especulativa. La presente figura muestra en qué categoría se encuentran los 91 países considerados en el análisis realizado por los autores; por un lado, aquellos que nunca tuvieron grado inversor en color rojo, aquellos que siempre han tenido grado inversor en azul y aquellos países que al menos una vez cambiaron de estado (ya sea que ganaron o perdieron su grado inversor) se representan en amarillo:

Con respecto a la metodología empleada, se utiliza una regresión logística ya que es el modelo más habitual en la literatura para predecir el grado inversor. Luego se compara este modelo con otros algoritmos de machine learning como son el modelo bayesiano del promedio, el de vecino más cercano, support vector machine, árboles de clasificación y decisión y bosques aleatorios, y se discute su desempeño predictivo fuera de la muestra.

Por otro lado, para incorporar las variables obtenidas a través de las técnicas de procesamiento natural de lenguaje se utiliza el diccionario de sentimientos de Loughran y McDonald (2011). De esta forma, se clasifican todas las palabras de los informes en negativo, positivo o incierto y se construyen cuatro índices que reflejan el tono de los informes: índice de negatividad neta, índice de negatividad, índice de positividad e índice de incertidumbre. Aquellos índices con valores cercanos a uno reflejarán más negatividad, positividad o incertidumbre en los informes, dependiendo el caso.

Resultados

Los resultados arrojan que los países con un mejor índice de gobernabilidad, un porcentaje elevado de su participación en el PIB mundial, una tasa de crecimiento real anual del PIB más alta, desarrollados y con más reservas internacionales tienen más probabilidades de ser países con grado inversor. En tanto, países con antecedentes de incumplimiento, altos niveles de inflación y mayor ratio de deuda pública sobre el PIB, tienen una menor probabilidad de tener grado inversor.

Por otra parte, el índice de incertidumbre es estadísticamente significativo y un incremento en el índice se correlaciona negativamente con tener grado inversor. Entre todos los informes de Fitch, palabras como “could", “risk(s)", “revised", “may", “believe", “uncertainty", “assumption", “volatile" parecen ser las palabras más frecuentemente relacionadas con la incertidumbre. Tal como se observa en la imagen, cuando se hace la distinción entre los informes asociados a grado inversor y a grado especulativo, se encuentra que la frecuencia de las palabras en dichos informes difiere. Palabras como “could", “instability", “uncertainty" son más frecuentes en los informes de grado especulativo.

En cuanto al poder predictivo, no hay mejora cuando se incluyen variables de texto. Sin embargo, hay una ligera mejora en la predicción cuando se incluyen en el modelo las variables independientes rezagadas un período. Esto permite predecir si un país tendrá grado de inversión antes de que la agencia calificadora emita la calificación. Finalmente, al comparar los diferentes algoritmos, el bosque aleatorio tiene el mejor rendimiento predictivo fuera de la muestra cuando las variables independientes se refieren al mismo año y tanto el resultado obtenido con bosques aleatorios como el modelo de vecinos más cercanos tienen el mejor rendimiento predictivo cuando las variables independientes se refieren a un año antes.

Conclusiones

Los resultados sugieren que existe información adicional en los informes que complementa la información que se extrae de las variables macroeconómicas

Se implementaron cinco algoritmos alternativos de aprendizaje automático y se concluye que, con respecto al algoritmo base, dos tienen un rendimiento ligeramente mejor fuera de la muestra: el algoritmo del vecino más cercano y Random Forest.

Referencias

Fitch. (2020). Sovereign rating criteria. rating criteria.

Loughran, T., and McDonald, B. (2011). When is a liability not a liability? textual analysis, dictionaries, and 10-ks. The Journal of Finance, 35-65

Slapnik, and Loncarski, I. (2019). Understanding sovereign credit ratings: Text-based evidence from the credit rating reports. Capital Markets: Market Efficiency eJournal.

Documento de trabajo

| Landaberry, M. V., Nakasone, K., Pérez, J. & Posada, M. P. (2022). A predictive model of sovereign investment grade using machine learning and natural language processing.

Documento de trabajo, 005-2022. Banco Central del Uruguay. |