El

Documento de Trabajo 011‑2025 del Banco Central del Uruguay, “What Drives Cross-Country Differences in the Share of Hand-to-Mouth Households?", estudia qué factores explican las diferencias entre países en la proporción de hogares consumen todos sus ingresos cada mes. Estos hogares, conocidos como

hand-to-mouth (HtM), no logran acumular un stock de activos líquidos que les permita hacer frente a cambios en sus ingresos. Como consecuencia, la volatilidad de su consumo es mayor, llevando a que la respuesta agregada de la economía a distintas políticas o shocks se vea amplificada cuando la proporción de hogares HtM es mayor. En este trabajo documentamos las diferencias en la proporción de hogares HtM entre países e investigamos las causas detrás de estas diferencias.

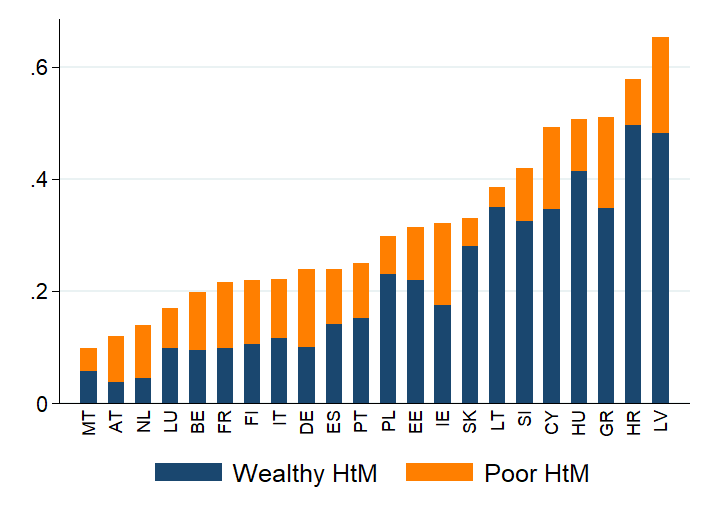

En primer lugar, estudiamos la proporción de hogares HtM a través de 22 países europeos que cuentan con una encuesta financiera de sus hogares realizada de forma coordinada por el Banco Central Europeo. Así, encontramos que la proporción varía de forma marcada desde niveles menores a 15% (Países Bajos, Austria, Malta) a valores mayores a 50% (Hungría, Grecia, Croacia, Letonia). A su vez, estas diferencias se explican por hogares que, si bien no tienen activos líquidos, sí cuentan con activos ilíquidos (típicamente una casa). Estos hogares, usualmente referidos como

Wealthy-HtM (W-HtM), suelen tener ingresos que los ubican preponderantemente en los deciles intermedios de la distribución de los ingresos.

Proporción de hogares HtM

En segundo lugar construimos un modelo de ciclo de vida con agentes heterogeneos y dos tipos de activos. En el modelo juegan un rol la evolución de los ingresos a lo largo de la vida, distintos tipos de riesgos al ingreso individual de los hogares, reglas de determinación de las pensiones y condiciones financieras como tasas de interés de ahorro y crédito y límites de crédito. Estos elementos son medibles y varían fuermente a lo largo de nuestra muestra de países.

Calibramos el modelo con datos de España y luego cambiamos los elementos del modelo desde la medición para España a la de los otros países. Los resultados del ejercicio cuantitativo arrojan que las diferencias en las condiciones financieras logran explicar un 50% de las diferencias en la proporción de hogares HtM, mientras que las diferencias en los aspectos relacionados a los ingresos no parecen tener una incidencia directa. La interpretación debe tener en cuenta que el ejercicio cuantitativo es un equilibrio parcial, modificamos aspectos de la realidad económica manteniendo todo lo demás constante. Como consecuencia, no descartamos la incidencia de los ingresos en la determinación de la proporción de hogares HtM a través de mecanismos de equilibrio general (afectando de las condiciones financieras por ejemplo).

Conclusiones

La proporción de hogares HtM en un país incide en su nivel de estabilidad macroeconómica y resulta relevante estudiar sus determinantes. En este trabajo encontramos que diferencias en el costo y el acceso al crédito son determinantes relevantes de la heterogeneidad a nivel de países en la proporción de hogares HtM. Como consecuencia, mejorar las condiciones financieras que enfrentan los hogares tienen un beneficio extra de estabilización macroeconoómica que debería ser tomado en cuenta al momento de formular políticas.

Documento de trabajo

| Arroyo, C. & Tisnes, E. (2025). What Drives Cross-Country Differences in the Share of Hand-to-Mouth Households?

Documento de trabajo, 011-2025. Banco Central del Uruguay. |