Los principales riesgos a los que se enfrenta un jubilado al entrar en la fase de jubilación son dos: el riesgo de vivir más años de lo esperado y, por lo tanto, agotar sus ahorros, y el riesgo de los efectos negativos de la volatilidad del mercado en los fondos acumulados para su pensión. Para hacer frente a dichos riesgos, el jubilado suele adquirir una renta vitalicia, a través de la cual el jubilado paga una prima única y la compañía aseguradora se compromete a realizar pagos regulares por el resto de la vida del individuo. Si los costos de proporcionar dichas anualidades son importantes, las compañías de seguros pueden verse tentadas a cobrar más de lo que sería una anualidad “actuarialmente justa”.

Un concepto comúnmente utilizado para medir qué tan lejos de un nivel actuarialmente justo se encuentra una renta vitalicia es lo que se conoce como el “ratio del valor dinero de la renta” (MWR, por sus siglas en inglés), definido como la relación entre el valor presente de todos los pagos futuros descontados que recibirá un jubilado sobre su costo en el momento del retiro. Por lo tanto, una anualidad con un MWR igual a uno puede considerarse actuarialmente justa porque el costo inicial es equivalente al valor presente de todos los pagos futuros esperados.

Un enfoque alternativo podría basarse en la comparación entre el rendimiento obtenido en la renta vitalicia y aquel asociado a activos financieros alternativos. Esto es lo que se conoce en la literatura como el “margen de anualidad”, es decir, la reducción en el rendimiento asociado con la inversión en una anualidad en comparación con el obtenido en inversiones alternativas disponibles en el mercado.

En el documento de trabajo “The costs of annuitizing” proponemos un enfoque diferente para estudiar los costos de las rentas vitalicias, según el cual se analiza el margen sobre la tasa de mercado que una empresa de seguros eficiente debería cobrar para cubrir los costos asociados con la provisión de rentas vitalicias.

Margen de anualidad eficiente

A través de la metodología de frontera estocástica, se estima una función de costos para las compañías aseguradoras. Dada la naturaleza estocástica de la frontera de costos, el término de error de la función a estimar está dado por la combinación de dos componentes: un componente con una distribución normal que captura los shocks que se encuentran fuera del control de la firma, y un componente con una distribución asimétrica que captura los shocks que pueden ser controlados por una empresa eficiente. De esta manera, una empresa sería ineficiente en costos si pudiera reducir sus costos y aun así obtener la misma cantidad de producción (no se encuentra en la frontera de producción).

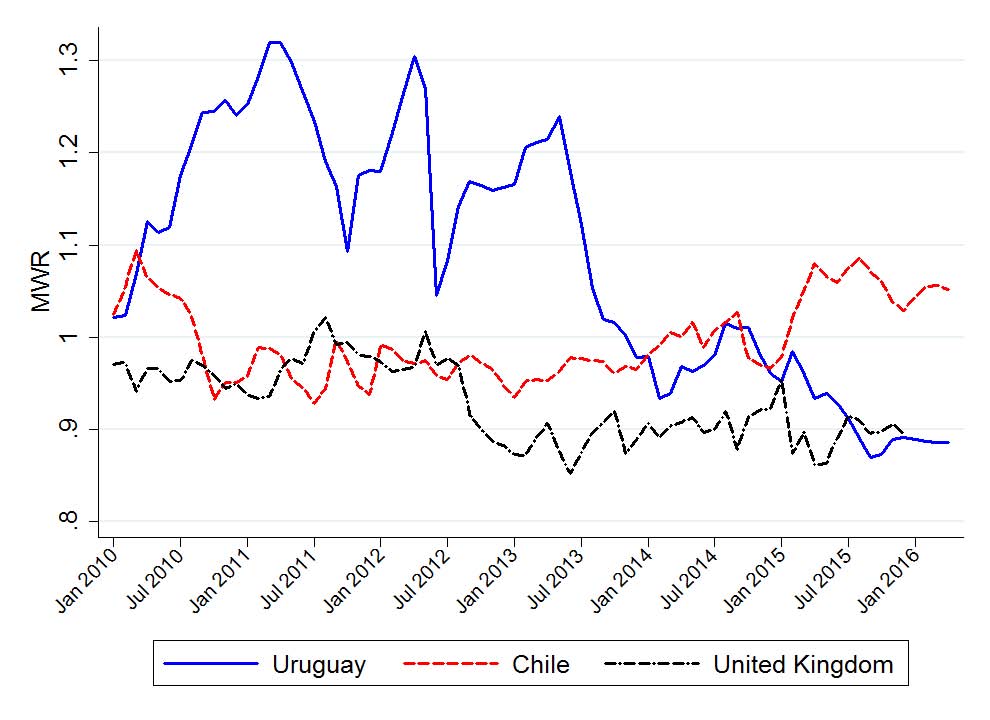

En Uruguay, la tasa de interés técnica (establecida por la regulación para el cálculo de las rentas vitalicias) se ha mantenido fija por períodos de tiempo relativamente prolongados, como resultado de lo cual el ratio del valor dinero de las rentas vitalicias ha registrado variaciones significativas a lo largo del tiempo. A partir de los cálculos realizados se observa que el ratio de peso-por-prima pago oscila entre un 0,65 en Julio de 2004 y un valor de 1,32 en Marzo de 2011.

MWR en Uruguay, Chile y el Reino Unido

Si se compara el MWR en Uruguay con los ratios asociados a mercados de rentas vitalicias más competitivos como el de Chile o el Reino Unido, se observa que los jubilados en el Reino Unido recibieron menos de 1 libra por cada libra de prima paga entre 2010 y 2015. De manera similar, los jubilados en Chile recibieron 0,95 pesos por cada peso pago en primas entre 2010 y comienzos de 2015; desde 2015 en adelante, el MWR en Chile se ha ubicado consistentemente por encima de 1.

De acuerdo a nuestras estimaciones, los costos de producción de las empresas aseguradoras podrían reducirse, en promedio, un 17,8%. Este resultado se encuentra en línea con las estimaciones obtenidas para Estados Unidos y Europa, de acuerdo a las cuales la ineficiencia de costos de las compañías de seguros de vida se ha mantenido relativamente estable en un 20% durante 1995 y 2001. Adicionalmente, se observa una heterogeneidad significativa en la ineficiencia de costos a lo largo de las firmas. De acuerdo a los resultados obtenidos, la ineficiencia de costos oscila entre un 1,6% y un 87,6%, en tanto que la mediana de las firmas reflejó una ineficiencia de costos de 13,2%. Estos resultados sugieren que existen algunas aseguradoras en Uruguay que se encuentran en una frontera de costos muy cercana a la frontera eficiente.

A partir de la función de costos estimada se obtuvo el valor presente del costo marginal de proveer seguros de vida y de vida previsional, obteniéndose un valor de 0,011755 para el costo marginal y un valor de 0,010206 para el costo marginal eficiente. Esto implica que un aumento de 1.000 pesos en los fondos acumulados (prima de renta vitalicia), se traduce en un aumento de 10,21 pesos en los costos. Si el fondo acumulado promedio actualmente es de 1 millón de pesos, el costo administrativo total de proveer una renta vitalicia durante toda la sobrevida del jubilado para una aseguradora sobre la frontera de producción es de 10.210 pesos. Esto equivale a un margen de anualidad eficiente de 11 puntos básicos sobre la tasa de interés de mercado, margen que asciende a 22 puntos básicos si se incluye un margen de ganancia de 1% sobre primas.

Las estimaciones son menores a las obtenidas por Murthi et al. (2000a) entre 1989 y 1999 y Aquilina et al. (2017) entre 2006 y 2014 para el Reino Unido, lo cual se explica principalmente por dos motivos. En primer lugar, se analiza el margen asociado a la provisión de una renta vitalicia eficiente, en tanto que la literatura anterior se centró en el margen cobrado por las compañías de seguros en general, las cuales pueden estar operando fuera de la frontera de costos eficientes. La segunda explicación responde al hecho de que las estimaciones para Uruguay sólo incluyen los costos operativos de proveer una renta vitalicia, excluyendo el costo de selección adversa que surge de proveer dicha renta. Dado que dicho costo surge de la diferencia entre las tablas de mortalidad de la población en general y la población que compra anualidades, el mismo puede ser significativo en mercados de anualidades voluntarias, pero es de esperar que sea reducido en mercados con rentas vitalicias obligatorias como es el caso de Uruguay.

Conclusiones

Proponemos un nuevo enfoque para medir los costos asociados a la provisión de rentas vitalicias. En base a información de balance de las compañías aseguradoras en Uruguay, se estima una función de costos eficiente para luego estimar un margen de anualidad eficiente.

A partir de nuestras estimaciones concluimos que, en promedio, la ineficiencia en costos para las compañías aseguradoras uruguayas durante el período 2006-2015 se ha mantenido estable en aproximadamente un 18%, lo que quiere decir que las firmas habrían podido alcanzar el mismo nivel de producto con una reducción de 18% en sus costos.

Con la función de costos estimada se obtiene el costo marginal de proveer una renta vitalicia. De esta manera, concluimos que el costo marginal eficiente estimado es de 0,010206, lo que implica que un aumento de 1.000 pesos en la prima de la renta resulta en un incremento de 10,21 pesos en los costos asociados a la misma. Esto equivale a un margen de anualidad eficiente de 11 puntos básicos (sin considerar márgenes de ganancia).

Referencias

Aquilina, M., R. Baker, and T. Majer (2017). The Money’s Worth of annuities in the UK between 2006 and 2014. Journal of the Economics of Ageing, Vol. 9, June, pp. 208-218.

Dassatti, C., & Lluberas, R. (2019). The costs of annuitising: are retirees fairly charged?. The Geneva Papers on Risk and Insurance-Issues and Practice, 1-23.

Murthi, M., J. M. Orszag, and P. R. Orszag (2000a). Annuity margins in the UK. Birkbeck College, Department of Economics.

Documento de trabajo

| Dassatti, C. y Lluberas, R. (2016). The costs of annuitizing.

Documento de trabajo, 004-2016. Banco Central del Uruguay. |