La dolarización cultural es definida como un fenómeno por el cual se utiliza el dólar como unidad de medida y de valor, aun cuando las transacciones no sean efectivamente realizadas en dicha moneda. Es un fenómeno subjetivo, similar a lo que la literatura llama

currency substitution pero que no necesariamente implica la utilización de la moneda extranjera, implica pensar y expresarse en moneda extranjera, aun cuando se utilice moneda doméstica. Este comportamiento no es usual en otros países, de hecho, es casi privativo de Uruguay.

En el

Documento de Trabajo de BCU N° 009-2017, Miguel Mello y Gerardo Licandro utilizan una base de datos de sección cruzada elaborada a partir de la fusión de la segunda edición de la Encuesta Financiera de Hogares Uruguayos (EFHU) de 2013 y la Encuesta Continua de Hogares (ECH) 2012.

Los activos de los hogares incluidos en la encuesta se dividen en activos reales y activos financieros. Los activos reales son la vivienda, otras propiedades, automóviles, motos y otros vehículos, ganado, joyas y equipamiento del hogar. Los activos financieros del hogar son principalmente ahorros bancarios aunque también se incluyen otros instrumentos financieros como bonos, participaciones en fondos de inversión, acciones, etc. La primera aproximación a la dolarización cultural es cuantos encuestados responden a la valoración de los activos reales en dólares.

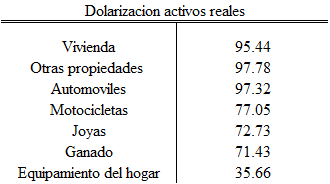

Tabla 1: Valoración de los activos reales

En la Tabla 1 se aprecia que los activos de mayor valor, y que habitualmente se transan en dólares, son los tipos de bienes que en mayor proporción los hogares valoran en dólares. Este hecho está vinculado al sistema de precios, ya que por ejemplo en el caso de la vivienda -que es un bien no transable y cuyo valor se determina principalmente por el poder de compra de los uruguayos y su productividad-, se expresa en dólares porque se fija el precio y se transa en dólares.

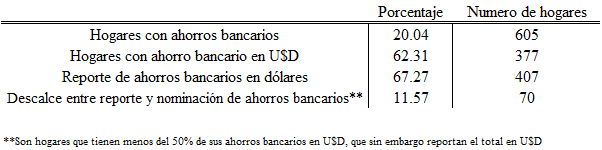

Tabla 2: Ahorro bancario y reporte en dólares

La Tabla 2 muestra en qué moneda ahorran y reportan los hogares uruguayos. Vemos que el 20% de la muestra tiene ahorros bancarios, y de esos hogares, el 62% tiene ahorros en dólares. Sin embargo, el 67% reporta sus ahorros en dólares. Si se coloca el foco en la cantidad de hogares conahorros mayoritariamente en pesos uruguayos (más del 50%) pero que reportan sus ahorros en dólares, se observa que esa cifra es el 11,6% de los ahorristas o el 31% de los ahorristas en pesos.

1.

Los pasivos de los hogares

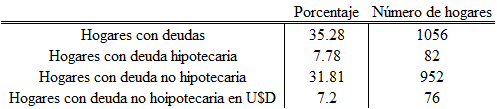

Si nos centramos en el pasivo de los hogares, vemos que el 35% de los hogares uruguayos tienen alguna deuda. Asimismo, el 7,78% de los hogares presentan deudas hipotecarias y el 31,81% presentan deudas no hipotecarias.

Tabla 3: Deudas de los hogares

De este breve análisis se puede concluir que la dolarización de la hoja de balance de los hogares no justifica la dolarización cultural de la sociedad uruguaya.

2.

Los determinantes de la dolarización cultural

Con el fin de aproximarse a la

dolarización cultural, los autores construyen una variable que mide en qué medida los hogares uruguayos valoran en dólares activos que no necesariamente están nominados en moneda extranjera. Esta variable es

la dolarización de los activos excluidos los ahorros bancarios. Se entiende que, en la medida que el valor de los activos está relacionado con el mercado doméstico más que con el valor de la moneda extranjera, el reporte de valores en dólares de estos activos es una muestra de dolarización cultural.

El principal determinante de la dolarización cultural es el tener activos reales y ser propietario de vivienda, es decir, la riqueza. El ingreso no resulta significativo para explicar la dolarización cultural, lo que en conjunto sugiere que la dolarización cultural está relacionada con el sistema de precios y con la manera en que se expresa el valor de la riqueza. Asimismo, la educación y la edad están positiva y significativamente correlacionadas con el hecho de medir la riqueza en dólares.

Documento de trabajo

| Licandro, G. & Mello, M. (2017). Cultural and Financial Dollarization of Households in Uruguay.

Documento de trabajo, 009-2017. Banco Central del Uruguay. |