A través de la aplicación de la metodología Growth at Risk (GaR) para la economía uruguaya con datos trimestrales entre junio de 1999 y diciembre de 2019, se encuentra que el Índice de Inestabilidad Financiera contiene información relevante sobre los riesgos a la baja y al alza en el crecimiento económico. El modelo presenta un buen desempeño en la proyección del crecimiento económico en el horizonte de un año, una vez que se incorpora la información correspondiente al primer trimestre, a la vez que permite analizar los efectos sobre la distribución de probabilidad del crecimiento de distintos escenarios de riesgo, por lo que sería una herramienta útil para adicionar al monitoreo de la estabilidad financiera en Uruguay.

Las proyecciones de variables macroeconómicas refieren, en general, a un valor puntual. No obstante, en ciertos escenarios es importante conocer la distribución completa del crecimiento futuro de la variable de interés.

El enfoque de Growth at Risk (GaR) propuesto por el Fondo Monetario Internacional permite simular la distribución del Producto Interno Bruto (PIB) bajo distintos supuestos, lo que lo convierte en un instrumento analítico de gran utilidad para el monitoreo de la estabilidad financiera. En particular, esta metodología permite identificar los principales factores de riesgo para el crecimiento futuro basado en un conjunto de variables macrofinancieras agrupadas en índices, estimar la probabilidad de una contracción de la actividad económica y determinar los efectos sobre la distribución del crecimiento de distintos choques o escenarios de riesgo.

Si bien la metodología original sugiere utilizar tres particiones – condiciones financieras, vulnerabilidades macrofinancieras y otros factores – para agrupar las variables que son incorporadas como regresores en el modelo, las variables y dimensiones resultan específicas a cada economía.

En el Documento de Trabajo de BCU 9.2021, “Una aplicación de la metodología Growth at Risk a Uruguay", los autores presentan la primer aplicación de la metodología GaR a la economía uruguaya, utilizando datos para el período comprendido entre junio de 1999 y diciembre de 2019. La selección de la variable explicativa tomó como base los trabajos de Landaberry (2015) y Landaberry (2017) en los que se propone un Índice de Inestabilidad Financiera (IIF). Se trata de un indicador sintético que refleja la situación de instabilidad financiera del país que, al estar compuesto por tres particiones que representan el sector real, externo y financiero, permite realizar ejercicios de choque sobre distintas dimensiones de la economía para analizar su efecto en la distribución futura del PIB.

Resultados

En primer lugar, del análisis de los coeficientes estimados se desprende que un entorno financiero más adverso (mayor nivel del IIF) impacta, en el caso uruguayo, de forma significativa en las perspectivas de crecimiento económico, haciéndolas más inciertas (distribución de probabilidad del crecimiento económico estimada con colas más anchas y largas).

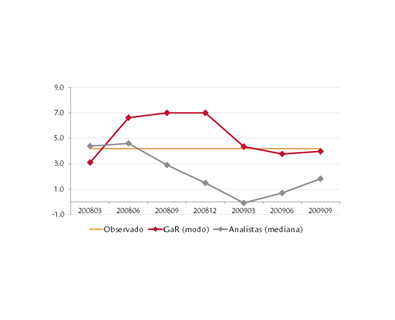

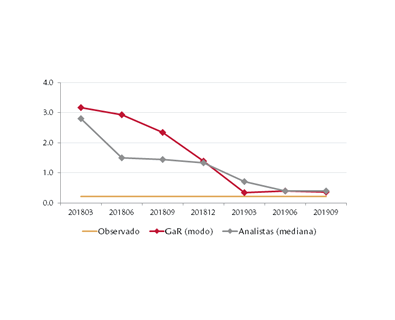

En segundo lugar, con el objetivo de evaluar el desempeño predictivo del modelo se realizaron proyecciones fuera de la muestra para un escenario de crisis y para un año relativamente reciente (2009 y 2019), incorporando recursivamente información de cada trimestre y comparando los resultados obtenidos con las expectativas de analistas que publica el Banco Central del Uruguay. El modelo presenta, para los años considerados, un buen desempeño en el muy corto plazo, observando menores errores de proyección que la mediana de expectativas cuando se incorpora información del primer trimestre del año proyectado (Figura 1).

Figura 1: Proyección del PIB (fuera de la muestra recursivo, %)

Panel (a) Proyección 2009

Panel (b) Proyección 2019

Finalmente, los autores estudiaron diferentes escenarios de choque contractivos para el año 2019 con el objetivo de analizar cómo cambios en el IIF y sus particiones impactan en la distribución del crecimiento del PIB. Atendiendo a los escenarios de choque sobre cada una de las dimensiones de la economía (real, externa y financiera), los resultados sugieren que un choque sobre el sector real tiene un mayor impacto en el riesgo a la baja del crecimiento del PIB que un choque en el sector externo y un choque en el sector financiero.

Conclusiones

Los resultados obtenidos sugieren que el IIF contiene información relevante para explicar cambios en los riesgos para el crecimiento futuro del PIB y que una mayor inestabilidad financiera estaría asociada a una mayor dispersión de la tasa esperada de crecimiento del PIB.

Además, se observa que el modelo GaR muestra un buen desempeño predictivo para horizontes cortos de proyección, registrando bajos errores de proyección cuando se incorpora información del primer trimestre del año que se proyecta, tanto en un contexto de shock internacional (año 2009) como en años “normales" (año 2019).

Finalmente, los resultados acerca del efecto de distintos escenarios de estrés sobre la distribución del crecimiento del PIB sugieren que un choque sobre el sector real tiene un mayor impacto en el riesgo a la baja del crecimiento del PIB que un choque en el sector externo y un choque en el sector financiero.

En suma, el modelo GaR presenta características que lo diferencian de otros instrumentos, por lo que podría ser considerado como una herramienta adicional para el monitoreo de la estabilidad financiera en Uruguay.

Referencias

Landaberry, M., 2015. Modelos e indicadores de la situación de estabilidad financiera: Metodología y aplicación. Documentos del trabajo del BCU.

Landaberry, M., 2017. Indicadores de estabilidad financiera: un nuevo índice para el sector financiero.

Documento de trabajo

| Landaberry, M. V., Lluberas, R. & Vidal, M. (2021). Una aplicación de la metodología Growth at Risk a Uruguay.

Documento de trabajo, 09-2021. Banco Central del Uruguay. |